首页>要闻 要闻

两部门:10月后工资薪金所得按5000元起征点扣税

中新网客户端9月7日电 据财政部网站消息,财政部、税务总局7日下发《关于2018年第四季度个人所得税减除费用和税率适用问题的通知》,通知指出,对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行;对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

通知明确,关于工资、薪金所得适用减除费用和税率问题;对纳税人在2018年10月1日(含)后实际取得的工资、薪金所得,减除费用统一按照5000元/月执行,并按照所附个人所得税税率表一计算应纳税额。对纳税人在2018年9月30日(含)前实际取得的工资、薪金所得,减除费用按照税法修改前规定执行。

关于个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者的生产经营所得计税方法问题;

——对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行,前三季度减除费用按照3500元/月执行。

——对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年取得的生产经营所得,用全年应纳税所得额分别计算应纳前三季度税额和应纳第四季度税额,其中应纳前三季度税额按照税法修改前规定的税率和前三季度实际经营月份的权重计算,应纳第四季度税额按照所附个人所得税税率表二(以下称税法修改后规定的税率)和第四季度实际经营月份的权重计算。具体计算方法:

1. 月(季)度预缴税款的计算。

本期应缴税额=累计应纳税额-累计已缴税额

累计应纳税额=应纳10月1日以前税额+应纳10月1日以后税额

应纳10月1日以前税额=(累计应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×10月1日以前实际经营月份数÷累计实际经营月份数

应纳10月1日以后税额=(累计应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×10月1日以后实际经营月份数÷累计实际经营月份数

2. 年度汇算清缴税款的计算。

汇缴应补退税额=全年应纳税额-累计已缴税额

全年应纳税额=应纳前三季度税额+应纳第四季度税额

应纳前三季度税额=(全年应纳税所得额×税法修改前规定的税率-税法修改前规定的速算扣除数)×前三季度实际经营月份数÷全年实际经营月份数

应纳第四季度税额=(全年应纳税所得额×税法修改后规定的税率-税法修改后规定的速算扣除数)×第四季度实际经营月份数÷全年实际经营月份数

《财政部国家税务总局关于调整个体工商户业主 个人独资企业和合伙企业自然人投资者个人所得税费用扣除标准的通知》(财税〔2011〕62号)自2018年10月1日起废止。

附个人所得税税率表(工资薪金所得适用)

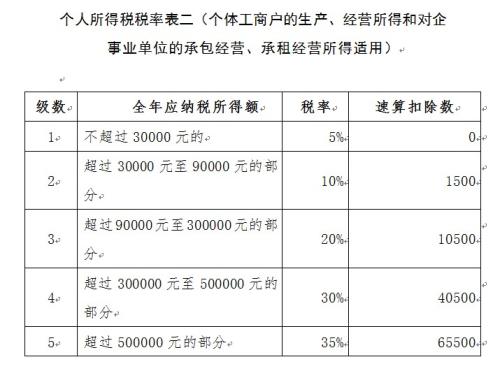

个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

编辑:曾珂

关键词:10月后工资薪金所得按5000元起征点扣税

胡塞武装宣布愿为和谈停止所有军事行动

胡塞武装宣布愿为和谈停止所有军事行动 山火肆虐后的天堂镇

山火肆虐后的天堂镇 我国成功发射试验六号卫星 搭载发射4颗微纳卫星

我国成功发射试验六号卫星 搭载发射4颗微纳卫星 马克龙呼吁建设一个更加一体化、强大且独立的欧洲

马克龙呼吁建设一个更加一体化、强大且独立的欧洲 英国首相说英欧本周内将敲定未来关系框架细节

英国首相说英欧本周内将敲定未来关系框架细节 成都大熊猫冬日卖萌

成都大熊猫冬日卖萌 河北集装箱“水铁”联运吞吐量逾19万标箱

河北集装箱“水铁”联运吞吐量逾19万标箱 泰国将封锁打捞上岸的“凤凰”号以开展调查

泰国将封锁打捞上岸的“凤凰”号以开展调查

法蒂玛·马合木提

法蒂玛·马合木提 王召明

王召明 王霞

王霞 辜胜阻

辜胜阻 聂震宁

聂震宁 钱学明

钱学明 孟青录

孟青录 郭晋云

郭晋云 许进

许进 李健

李健 覺醒法師

覺醒法師 吕凤鼎

吕凤鼎 贺铿

贺铿 金曼

金曼 黄维义

黄维义 关牧村

关牧村 陈华

陈华 陈景秋

陈景秋 秦百兰

秦百兰 张自立

张自立 郭松海

郭松海 李兰

李兰 房兴耀

房兴耀 池慧

池慧 柳斌杰

柳斌杰 曹义孙

曹义孙 毛新宇

毛新宇 詹国枢

詹国枢 朱永新

朱永新 张晓梅

张晓梅 焦加良

焦加良 张连起

张连起 龙墨

龙墨 王名

王名 何水法

何水法 李延生

李延生 巩汉林

巩汉林 李胜素

李胜素 施杰

施杰 王亚非

王亚非 艾克拜尔·米吉提

艾克拜尔·米吉提 姚爱兴

姚爱兴 贾宝兰

贾宝兰 谢卫

谢卫 汤素兰

汤素兰 黄信阳

黄信阳 张其成

张其成 潘鲁生

潘鲁生 冯丹藜

冯丹藜 艾克拜尔·米吉提

艾克拜尔·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 学诚法师

学诚法师 宗立成

宗立成 梁凤仪

梁凤仪 施 杰

施 杰 张晓梅

张晓梅