首页>要闻>天下 天下

个税改革:收入影响与消费倾向

附录一:新版个税法主要内容

一、 优化税制结构有利于提高居民可支配收入水平

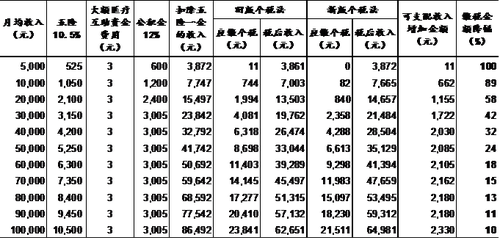

扩大中低税率对应的收入级距。本次修订以现行工资、薪金所得月份税率为基础,将月份税率级距调整为年度级距,扩大三档低税率的级距,三档最高税率的级距则保持不变(图1)。修订后,不同收入阶层的居民均可享受到个税降低的政策红利,而且,个税缴纳金额的下降幅度也随收入水平的提高而降低(附表1)。这样的调整不仅适应了上次个税改革以来居民收入的变化,而且有利于夯实居民消费的收入基础。

附表 1:个税实际缴纳金额降幅随收入水平降低而提高

资料来源:招商银行研究院

注:1. 月均收入为薪资所得;

2. 本表“五险一金”费率均以深圳市相关规定为基础,不同地区的规定会有所不同,计算数值也会有所差别;

3. 2018年7月1日,深圳市公积金中心对超过缴存基数上限(即25,044元)的缴存基数予以规范调整,统一调整为25,044元;

4. 缴税金额变化 =(新版应缴个税额 - 旧版应缴个税额)/ 旧版应缴个税额;

5. 为计算分析方便,本表假设所有单位均为员工合规缴纳社保。

增加专项附加扣除。此次个税法修订的最大亮点便是引入了专项附加扣除作为计算综合所得应纳税额时的扣减项目,具体包括对赡养老人支出、子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金的扣除。从中不难发现,每一个专项附加扣除项都对社会公众的“痛点”实施了“精准治疗”。虽然专项附加扣除的具体范围、标准和实施步骤尚待公布,但对于“上有老、下有小”的社会中坚力量,专项附加扣除项的引入无疑将进一步减轻其税负,让中坚力量“坚实”起来。

赋予省一级地方政府更大的个税减征权。针对残疾孤老人员和烈属,以及因自然灾害遭受重大损失的个人,新版个税法规定由省级政府规定个税减征的具体幅度和期限,并报同级人民代表大会常务委员会备案。自此,省级地政府将不再需要报请国务院批准,而是获得更大的自主权,这无疑有利于各地方政府更加迅速的针对本地出现的具体情况减征个税,相关主体受益将更为及时。

二、 提高个税征缴效率有利于稳定个税缴税总额

新版个税法加强了个税征缴的规范性和效率。一是引入纳税识别号作为纳税申报与扣缴的重要标识,可以进一步明确纳税人身份,有效避免个税的重复征缴、漏缴、错缴;二是明确了七种必须自行申报个税的情况(图1),有利于提高纳税人的主动申报意识;三是不同部门间通过共享纳税人身份、银行账户、纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金等信息,有利于提高个税征缴的准确性;四是通过明确将纳税人、扣缴义务人遵守个税法的情况纳入信用信息系统,来加强个税征缴的执行力度。

新版个税法首次引入反避税条款,提高个税征缴的合规性与公允性。新版个税法规定税务机关有权对三种情形按照合理方法进行纳税调整,补征税款,并加收利息。而引入反避税条款更大的背景则是2014年9月中国在G20层面已经承诺将实施的“海外金融账户共同申报准则”(CRS)。作为第二批签署《金融账户涉税信息自动交换多边主管当局间协议》的国家,中国目前已与58个国家和地区在《多边税收征管公约》(MCAA)框架下激活涉税信息的自动交换关系,并于今年9月1日开始陆续与激活关系的国家(地区)进行第一次信息交换。

三、 部分条款的影响待明确

以综合所得计税可能抵消部分条款的减税效果。相较于旧版个税法,新个税法规定对劳务报酬所得、稿酬所得、特许权使用费所得打八折计算收入,在此基础上再对稿酬所得打七折计算收入额。单从此项规定来看,新规减少了相应科目的应税收入额,有利于减税,但新个税法是按照综合所得进行扣税,因此,个别科目的应税收入下降不代表本科目享受的累进税率的下降,税负增加或是减少主要受到综合所得总额适用税率的影响。此外,由于将年终奖纳入综合所得进行计税的方法尚未明确,因此,对年终奖占薪酬比重较高人群的影响还有待观察。

外籍人员及港澳台居民纳税影响尚待观察。新版个税法将居住是否满一年的时间判定标准压缩至183天,这无疑扩大了“居民”纳税主体的范围,将对“外籍人员和港澳台居民”在中国境内的申报纳税义务和任职受雇安排带来影响,具体影响仍待新个税法实施条例修订后进行明确和完善。

附录二:个税增速与居民可支配收入及边际消费倾向间相关关系验证

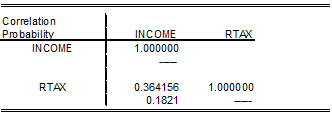

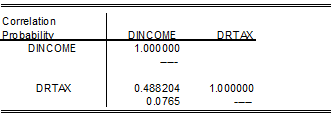

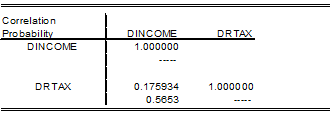

一、 个税增速与居民可支配收入增速间未发现显著的相关关系

如附表2、3所示,个税增速与当期居民可支配收入间的相关系数为0.36,一阶差分后的相关系数为0.49,均未通过p值检验;同时,考虑到个税改革可能对居民边际消费倾向影响的滞后效应,我们对个税增速与滞后一期的居民可支配收入增速数据做进一步相关性分析,发现二者的相关系数为0.43,一阶差分后的相关系数为0.18,也均未通过p值检验。

附表2 :个税增速与当期居民可支配收入增速间未发现显著的相关关系

资料来源:WIND、招商银行研究院

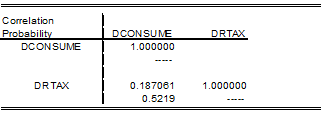

附表3 :个税增速与滞后一期的居民可支配收入增速间未发现显著的相关关系

资料来源:WIND、招商银行研究院

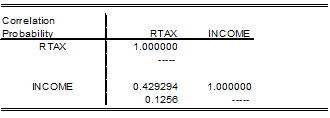

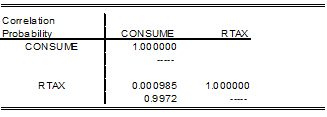

二、 个税增速与居民边际消费倾向间未发现显著的相关关系

如附表4、5所示,个税增速与当期边际消费倾向间的相关系数几乎为零,一阶差分后的相关系数为0.19,均未通过p值检验;同时,考虑到个税改革可能对居民边际消费倾向影响的滞后效应,我们对个税增速与滞后一期的边际消费倾向数据做进一步相关性分析,发现二者的相关系数为-0.41,一阶差分后的相关系数为-0.34,也均未通过p值检验。

附表4 :个税增速与当期边际消费倾向间未发现显著的相关关系

资料来源:WIND、招商银行研究院

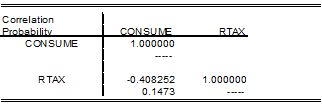

附表5:个税增速与滞后一期边际消费倾向间未发现显著的相关关系

资料来源:WIND、招商银行研究院

(丁安华,招商银行首席经济学家 )

编辑:周佳佳

关键词:个税改革 收入 消费

中国制造助力孟加拉国首条河底隧道项目

中国制造助力孟加拉国首条河底隧道项目 澳大利亚猪肉产业协会官员看好进博会机遇

澳大利亚猪肉产业协会官员看好进博会机遇 联合国官员说叙利亚约1170万人需要人道主义援助

联合国官员说叙利亚约1170万人需要人道主义援助 伊朗外长扎里夫宣布辞职

伊朗外长扎里夫宣布辞职 中国南极中山站迎来建站30周年

中国南极中山站迎来建站30周年 联合国特使赴也门斡旋荷台达撤军事宜

联合国特使赴也门斡旋荷台达撤军事宜 以色列前能源部长因从事间谍活动被判11年监禁

以色列前能源部长因从事间谍活动被判11年监禁 故宫博物院建院94年来首开夜场举办“灯会”

故宫博物院建院94年来首开夜场举办“灯会”

法蒂玛·马合木提

法蒂玛·马合木提 王召明

王召明 王霞

王霞 辜胜阻

辜胜阻 聂震宁

聂震宁 钱学明

钱学明 孟青录

孟青录 郭晋云

郭晋云 许进

许进 李健

李健 覺醒法師

覺醒法師 吕凤鼎

吕凤鼎 贺铿

贺铿 金曼

金曼 黄维义

黄维义 关牧村

关牧村 陈华

陈华 陈景秋

陈景秋 秦百兰

秦百兰 张自立

张自立 郭松海

郭松海 李兰

李兰 房兴耀

房兴耀 池慧

池慧 柳斌杰

柳斌杰 曹义孙

曹义孙 毛新宇

毛新宇 詹国枢

詹国枢 朱永新

朱永新 张晓梅

张晓梅 焦加良

焦加良 张连起

张连起 龙墨

龙墨 王名

王名 何水法

何水法 李延生

李延生 巩汉林

巩汉林 李胜素

李胜素 施杰

施杰 王亚非

王亚非 艾克拜尔·米吉提

艾克拜尔·米吉提 姚爱兴

姚爱兴 贾宝兰

贾宝兰 谢卫

谢卫 汤素兰

汤素兰 黄信阳

黄信阳 张其成

张其成 潘鲁生

潘鲁生 冯丹藜

冯丹藜 艾克拜尔·米吉提

艾克拜尔·米吉提 袁熙坤

袁熙坤 毛新宇

毛新宇 学诚法师

学诚法师 宗立成

宗立成 梁凤仪

梁凤仪 施 杰

施 杰 张晓梅

张晓梅